Note :

Il s'agit d'une interprétation humoristique des contes de fées, agrémentée de blagues statistiques et actuarielles. Il est particulièrement apprécié par les personnes travaillant dans les domaines des mathématiques et de l'actuariat, ce qui en fait une bonne lecture pour toute personne ayant une formation ou un intérêt dans ces domaines.

Avantages:Le livre est hilarant et bien structuré, combinant les contes de fées avec l'humour statistique. Il est idéal pour les actuaires et les passionnés de mathématiques, car il contient des jeux de mots et des exagérations astucieuses. Le livre a également un format attrayant où les contes de fées sont traités comme des modèles avec des conditions supposées.

Inconvénients:L'humour peut être trop spécialisé pour ceux qui ne sont pas actuaires ou mathématiciens, ce qui risque de limiter son audience. Certains pourraient trouver que l'exagération et la simplification de la vie sociale des actuaires sont exagérées.

(basé sur 2 avis de lecteurs)

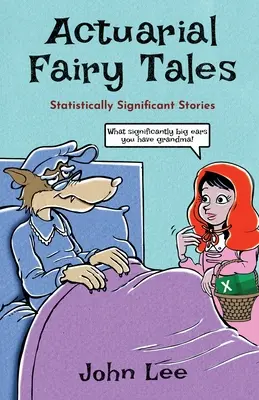

Actuarial Fairy Tales: Statistically Significant Stories

Le seul livre de contes de fées actuariels le plus drôle au monde.

Actuarial Fairy Tales est le résultat de l'ajustement d'une distribution statistique de l'humour à un ensemble de données de contes de fées bien connus, après quelques hypothèses et extrapolations non fondées.

Il s'agit d'un portefeuille diversifié d'histoires statistiquement scintillantes, parmi lesquelles :

⬤ R-punzel.

⬤ La princesse et la valeur p.

⬤ La beauté et la bête actuaire.

⬤ RumpelSTATSkin.

⬤ Boucle d'or et les 3 analystes du marché baissier.

Les tests d'hypothèse montrent, au niveau de 1 %, que ce livre est significativement plus drôle que d'être mangé par un loup,.

Enfermé dans une tour ou empoisonné par une pomme.

Le livre parfait pour les actuaires, les analystes de données et les analystes financiers du monde entier. *

*Un livre qui les fera dormir à coup sûr.

| ISBN : | 9781912045174 |

| Auteur : | |

| Éditeur : | |

| Reliure : | Relié |

Actuellement disponible, en stock.